21/12/2019

Vitali Mikhailov

CFO ja asutaja "Käsitöö rahalist lahendusi"CFO Kiwitaxi.

Iga kuu maksan 22% oma palgast riigile oma vanaduse. Mis palka 100000 rubla saada 264 000 rubla pensionimaksete aastas.

Üle 45-aastane töökogemus tööle 11880000 rubla, ilma et see liitmine ehk võtmata arvesse raha ajaväärtust.

Summa kena, aga ma ei näe seda.

ootusKeskmine eluiga ja tervena elatud eluiga

andmed riigi Elu Venemaa - 66 aastat meestel ja 77 - naised. On arusaadav, et arvud on orienteeruvad, kuid heitkem neid lähtepunktiks. Arvestades uue pensioniea (meestel 65 ja 63 aastat naistel), et tulevikus pensionile, ma vaevu aega.

Keskmise naine oleks veel 13 aastat elu. Kui pensione 10 000 rubla kuus on vaid 1560000 rubla 13 aastat.

Kokku puhaskasum riigi kahelt vanad inimesed eri soost - 22200000 rubla.

Mõistlikud küsimuse: kus ja kuidas investeerida sissetulekuga andmebüroo?

vastavaltÜldinfo investeeringult kogumispensioni jaoks märts 2018 andmebüroo investeerib üle 33 tegutsevad ettevõtted. Aga tegelikult, 98% on investeeritud Vnesheconombank. Käesoleva kategooria arvutamise

Arvutus väärtusest investeerimisportfelli ja arvutamist puhasväärtuse, kus investeeritakse pensionifondid Euroopa puhasväärtuse investeerimisportfelli.Googling ise, mis on tõesti "panna" VEB pensioni kogunemine. Fondijuht mitte ainult ei teeni, on nad kaotanud 40%, mis see oli.

Finantstasakaalu sellist tehnikat tuntakse - asendamine ühe vara teise: näiteks raha väärtpaberitesse. Et hinnata vara õiglast väärtust erasektoris on instituudi auditi. Aga keegi ei auditeeritud Vene riik.

Seetõttu usun, et jõukas tulevik andmebüroo ebatõenäoline.

Paljud on mures küsimus: kui ma elan pensionile, ma saan raha, ja kuidas neid lugeda? Aga raha ei ole sinu: kumulatiivne osa pensioni katkestati tagasi 2014. aastal (nagu külmutamist). Arvestades dünaamika olukorra, tõenäoliselt igavesti.

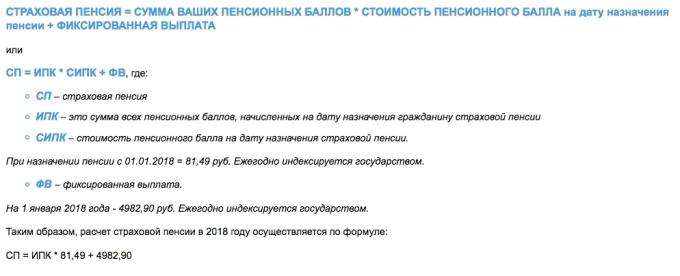

Teie panus minna praeguse pensionärid ja tagades teil on väga tavalised suhtumine. Arvutatakse pensionNagu moodustatud ja arvutatakse tulevase pensioni IPK, ja see on ikka veel raha pensionikontole.

Kui lihtne on IPC - vaid moodustab tegur: kes on rohkem antud, seda suurem saab tulevikus. Ja see on umbes jaotamise saadaval pensionisaajate vahel, ja ei räägi investeeringute ja kogunemine.

Mahaarvamisi annavad oma lastele ja lastelastele. Nii nagu te nüüd maksab pensionärist vanemad ja vanavanemad. Seega, mida pead pensioni, keegi ei tea, isegi RPF.

Tugineda ainult ise. Kaasa pea. Lülita laiskus. Loe soovitusi kogenud eksperdid.

Selgus, et elate riigi kõrge riigi risk. Riik risk mõjutab raha väärtust ja laenude intressimäära. (See on põhjus, miks meil on Euroopaga on selline suur erinevus hinnad hüpoteek.)

Aga seal on hea uudis. Sa elad suurepärane aeg: piirid on hägustunud, IT ja rahandus ühinesid ecstasy tehnoloogiliste võimaluste.

Vastus küsimusele "Kuidas teha raha pensionile ohverdamata elu nüüd?" On üsna lihtne: õppida investeerida oma.

Et alustada arvutada eeldatavat majanduslikku mõju.

Võtke pool ametliku panuse pensionifondi sama palga 100 000 rubla. Oletame, 11 000 rubla kuus vähemalt 20 aastat (240 kuud) puude vahe.

siin näide arvutamisel oma pensionifondi.

Kui te esitate aastane tootlus 8% (mis on rohkem kui reaalne), siis ehitada pensionikapitali summas ligi 6,5 miljonit rubla mõnest 11000 rubla kuus.

Võite alustada investeerimist vanuses 30, et lõpetada 50, ja sul on 15 aastat carousing. Muide, see on rohkem kui 40 000 rubla kuus, kui aeg eemaldada kõik raha investeerimiskonto ja ei saa huvi.

Olete teadlikud eelistest? Investeerinud kaks korda vähem kui rahapesu andmebüroo kogunud kokku 20 aastat, ja siis veel 15 aastat, et nautida elu kuni 40 000 rubla kuus. Okei, püütud 40 000 rubla 2038 hinnad - see ei ole praeguse 40.000 rubla, nii et tabelis arvutamisel korrigeeritakse inflatsioon (4%). See tähendab, et hinnad aasta ulatudes 50 aastat saate 4034000 miljonit ja see on pensioni 25,800 rubla kuus. Meeldib või mitte, see on ikka parem kui mitte pensioni pensionifondi.

Kui minna, et muuta see lihtne ja turvaline, ja isegi 8%, - osa isiklikud kogemused.

Vene aktsiaturg ei ole võimalik. Ja kõik: aktsiad, võlakirjad, investeerimisfondid. Ja pangad on ka seal. Esiteks riigi ja poliitilisi riske. Teiseks kursiriski (rubla ikka ebastabiilne). Kolmandaks Venemaa kedagi ei huvita mis tahes vähemusaktsionär või obligatsiooni omanik. Lõplik abisaaja Vene firma - tegevjuht ja tema kaaskond töövõtjad. Sa ei prokontroliruete, kus nad veedavad oma kasumit.

Pangandussüsteem palavik, DIA ei ole imerohi. Eriti kui sa investeerida horisont 20 aastat ja kapitali rohkem kui 1,4 miljonit rubla.

Ainuke asi, mis tuleb lahendada Vene turul - see on maaklerid ja vahetada, kuid tegelikult see ei ole hirmutav ja isegi tasuta.

See on parem investeerida maailmamajanduses.

Kogu majanduse planeedi (noh, võibolla välja arvatud Põhja-Korea) põhineb paradigma tarbimist. See taandub SKP riikide ja rahandus omakorda - kasumile ettevõtted, kes toodavad SKPst.

Ettevõtte kasum - on kasv nende kapitalisatsiooni ja turukapitalisatsioon - on aktsiate väärtus. See tähendab, et sihtasutus (alusel kapitalitulu) kogu finantssüsteemi maailma on börsil. Kõik muu on teisejärguline.

Aga võlakirjade (võlakirjad)? See on elementaarne vahend meelitada laenukapitali, kuid allikas tagasimaksmise on ikka sama kasumit.

Kas sa tead, miks ettevõtted koht võlakirjad ja võtta tegelikult võlgu? Jah, sest nad ei teeni 15% investeeritud kapitali ja antakse teile võlakirjade 8% ehk 7%, et nad saavad midagi. Raha nad olid sinu, mitte nende.

Aga see on täiesti tõsi, sest teie 8% nad on kohustatud maksma peaaegu iga stsenaariumi (va pankroti korral) ja 15% maksta aktsionäridele ei pea. Ja see kõik sõltub juhtimise võimet genereerida kasumit.

Oleme jõudnud aluspõhimõtet investeeringuid: saagis on võrdeline riskiga. Aktsiad tulusamaks ja riskantne väärtpaberid on vähem kasumlik ja vähem riskantne.

Sa juba tead, mida ma toon teile teket varade portfelli aktsiaturul. See ei pea kartma. Ongi nii majanduse arenenud riikide, samas kui venelased lihtsalt enamasti kirjaoskamatud selles valdkonnas.

Hinnake oma riskiprofiili, et on, kuidas sa isiklikult häirib ajutine kaotus ja mida soovite naasta. Sõltuvalt sellest valida varud või võlakirjadesse, või nende kombinatsioon.

Vali ainult välismaised ettevõtted ja mitmekesistada portfelli kaupa. Võimalik ja riigi, kuid pea meeles, et peamine majanduskasvu - USA IT-sektoris.

Meelerahu perioodidel vajumine turul ja vähendada kasumlikkust mäleta kaks kuldset reeglit:

Olen proovinud erinevaid maaklerid ja nende analüüs. Autor kogemus Ma soovitan avada kauplemiskonto BCS, sest nad ei vaja arhaismid nagu digitaalallkirja ja paigaldus kolmanda osapoole platvormi kauplemise.

Passiivse investori piisab veebiliidese SMS tellimuste kinnitamine.

Ärge jalgratast leiutama, kasutamise Konsensusprognoosides spetsialistid. Teave ja teenuste napib.

Uudised aktsiaturu ja majanduse. Artiklid umbes investeeringute ja rahalised vahendid. Börsikursid, diagramme online. Tehnilised ja põhiõiguste analüüs. Kommentaarid ja analüütikute prognoose.

BCS Express →

Noteeringud valuutade, aktsiate, indeksite, samuti tehnilise analüüsi graafikuid, finants- uudiseid ja analüüsi.

investing.com →

Financial News: Artikkel hindamine globaalse finantsturu analüüsi, hinnapakkumisi, valuutade ja varud reaalajas.

Finanz.ru →

Ostmine äriühingute aktsiad ja ETF, võlakirjadesse, valuutadesse. Tasuta avamise ja hooldus kauplemiskonto.

Tinkoff. investeeringute →

Kui te vaatate teavet, et mõista analytics portfelli ja koguda sa lihtsalt liiga laisk, siis ma soovitaksin teil osta ETF (Exchange kaubeldav fond) kohta lõppenud portfelli vara (aktsiad, võlakirjad, metall). Ja veel parem - kokku panna portfelli eri ETF. Vaata saagis, millest igaüks ületas 8%.

See trendikas ja tõhusaid rahalisi vahendeid on muutunud üha kirjalikult äri väljaannetes. Loe süveneda. Olen kindel, mõistavad ilma probleemideta.

Õnn kaasa!