21

views

Svetlana Danilchenko

Chasing Dream korter saad orjastab hüpoteek. Näiteks annab 70% palgast laenu ja istuda tatar. Enne kui osta korter, ma selgelt määratletud nõus maksma kuus.

Valisin korteri järelturul, nii et see saaks kohe helistada, nii et ma otsustasin, et makse hüpoteegi ei tohi ületada summat, mis ma maksan eemaldamise määr korteris. Siis ma üürielamu 30 tuhandeni.

On veel üks viis kontrollida, kui palju olete valmis andma: paar kuud edasi lükata, et selle summa tasumise eraldi kontole. Kui te ei ole sattusid võlgadesse ja on piisavalt raha kõike, mida vajate, näiteks makse, mida teile jõudu.

Muidugi, ma tahan elada unistus korter: hele, kõrged laed ja panoraamakende. Ma peaaegu ostnud ühe korteri impulsiivselt. Ma arvasin, "Oh hästi, ma võtan hüpoteegiga kui 20 aastat ja 25, ja ei maksa 30 ja 40.000 kuus. Aga mida korter! "- kuid seekord ta loobunud mõttest. Nüüd ma saan aru, et see oli õige otsus: esimesel aastal ma vaevalt piisavalt raha normaalselt, et saada 10 tuhat rohkem, ma ei suutnud.

Ma soovitan teil kaaluda, millist korter saab endale lubada. Ma tegin seda.

Esimese formuleeritud võimalusi ostmiseks:

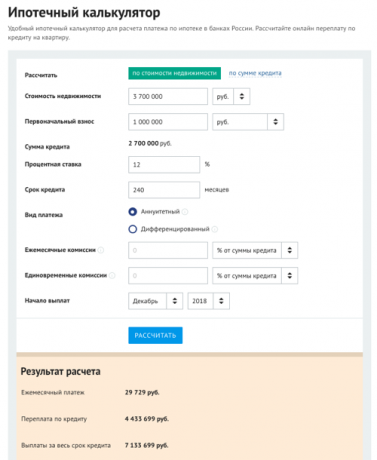

Siis hüpoteegi kalkulaator kindlaks maksimaalne laenusumma: siseneda suurus ja tähtaeg hüpoteegi ja vaadates, mida kuumakse saadakse. Sait "Banki.ru"Sa pead teadma, intressimäära arvutamiseks, võtsin keskmine 2013-12%. Sait hüpoteegi "Tinkoff Bank"Kalkulaator automaatselt kuvada keskmine määr hüpoteek panga partneritega.

Ma sain selle maksmisest kuni 30 000 rubla ja tähtaeg hüpoteegi 20 aastat, ma ei saa endale lubada korteri väärt kuni 3,7 miljonit rubla.

Enne ostu, õppisin Internetis näpunäiteid, kuidas mitte jääda taskukohased hüpoteegid ja raha ei ole. Mõned neist lähenes mulle mõned - mitte.

Märkus: kui raha probleemid ikka tahad ühendust oma pangaga abi. Pangad ei ole tulusad kliendile pankrotistub, ta kadus ja ei tagastanud võlga. Seega, kui hüpoteegi makse sai liiga raske, küsida puhkust krediidi või muuta väljamaksete summa mõnda aega.

Erinevus isegi 0,5% aastas on võimalik salvestada 200 000-500 000. Kasutage koondpangaks, mis saadab dokumente laenu kohe mitmed pangad. Nii saad mitmeid pakkumisi ja valida kõige kasulikum.

Kui soovite rakendada ennast erinevates pankades, siis on parem teha seda kontorid, mis on spetsialiseerunud hüpoteegid. Vastasel korral töötaja tavaliselt osakond vahel vahendajaks teie ja hüpoteeklaenude osakond - Euroopa edastaks dokumente läheb lisaaega.

Tänu halb krediidi ajalugu, pangad võivad keelduda hüpoteegi või tõsta intressimäära. Tasumata laenude, arvelduskrediit või hilinenud makseid saab mõjutada karistust. Enne taotlemise hüpoteek on parem kontrollida krediidiajalugu ja remont koolid, kui üldse.

See tähendab, et enne ostmist pead uurima kõiki dokumente. Nad küsivad ja kontrollige pank, kuid parem teha seda ise koos kinnisvaramaakler. Ma ütlen teile, milliseid dokumente ja mida tuleb kontrollida.

Uurimisel müüja ühe korteri kiirustas mulle ja ütles, et tema koht ja vastus tuleb anda kohe. Ma otsustasin oodata ja jäta korteris. Väga ärritunud. Aga pärast väljakuulutamise päeval uuendatud: selgus, et teised ostjad keeldus (või ei olnud), ja ma olin esimene järjekorras uuesti.

At läbivaatamist, märkasin palju puudusi: tapeet lahti tulla, plaadid pragunenud, halb juhtmestik, aknad Tomera avenue, väga väike vannituba.

Valides korter ei saa kiirustada. Müüja tahab müüa kiiresti, ja siis 20 aastat maksma.

Kuidas:

Lisaks pankadele, mis laenuvõtjate saab rääkida otse, on hüpoteegi maaklerid ja teenuseid. Sest teatud maakler suhtleb pank klientide nimel ja kaitseb nende huve.

«Tinkoff Hüpoteek"Teeb koostööd 10 hüpoteekpangad ja aitab neil saada hüpoteegiga. Tegelikult teenuse toimib maakler, kuid tasuta, selle asemel, et oma raha pangas saab boonuseid partnerid vähendatud klient. Lisaks "Tinkoff Mortgage" annab allahindlusi määr pangad. Need soodustust ka bonus partneritelt, mis toob klientidele teenust tasuta koos valmis pakett dokumente. Partnerid "Tinkoff Hüpoteegid" ei kuluta raha reklaamile ja töö juhid, et nad saaksid pakkuda madalamat maksumäära.

Siin on, mida on eelised "Tinkoff Hüpoteegid":

Need lihtsad reeglid aitavad võtta hüpoteegi ja ei kahetse. Kui Te olete juba koostatud, ärge lõõgastuda. Ma soovitan umbes kord iga kuue kuu jälgida praeguse hüpoteegid. Kui nad langema, on olemas võimalus, et küsimus hüpoteegi refinantseerimine ja tõrje kohta huvi.