01/01/2021

Philip Astrakhantsev

Käesolevas artiklis ma ütlen teile kõige lihtsam ja mõistlik viis luua pensionile kapitali. See strateegia on laialdaselt kasutatud West ja esiteks tänu kokkuhoid eurooplaste ja ameeriklaste saa endale lubada elada hästi vanaduse ja reisida.

Venemaal loota pensionisüsteemi on väärt isegi vähem kui läänes. Sel aastal taas külmutas rahastatud osa pensionimaksete, plaanid - teise reform. Keskmine pension on umbes 13 tuhat ja puuduvad eeldused, et asjaolu, et ta on muutnud, sest elanikkond me ei saada nooremate tulevikus.

Seetõttu hoolitseda oma heaolu pead ise. Alustage kohaldatakse põhimõtet, mida arutatakse täna, siis teha esimene samm teel rikkus. Ignoreerides loomine pensionikapitali, siis vaevalt oleks võimalik inimväärset elu kuldsed aastad.

Ei ole saladus, see strateegia ei ole. See ei ole "ülihea-viis rikkaks kiiresti" - sellised pakkumised parem eemale, siis ainult raha kaotada. Ka te ei pea kulutama palju aega ja vaeva õppimise peensusi ja nüansse aktsiaturg. See sobib inimestele, kes tegelevad oma äri, kes töötab ja ei saa häirida liiga palju kära.

Põhiidee on põhimõtteliselt liitintressi. Kui see kõlab ole selge, ärge muretsege teile. See on väga lihtne.

Liitintressimäär võimaldab teil koguda kasumit kasumi saite varem. Vaatame lähemalt, kuidas see toimib.

Kujutage ette, et olete 30-aastane ja sul on 100 rubla. Sa investeerida neid Vene MICEX indeks aktsiat. See hõlmab aktsiate 50 suurima Vene firmad. Investeerides indeks, siis investeerivad otse korvi varud ja vähendada oma riski, kui teatud firma on midagi halba.

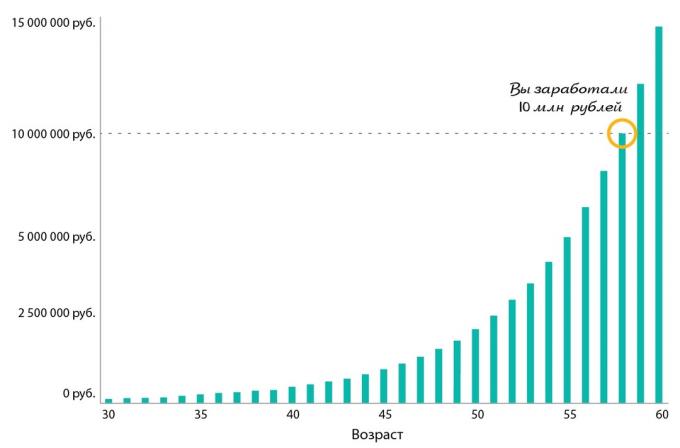

Viimase 16 aasta jooksul on keskmine tootlus MICEX indeks oli 18% aastas. Et näidata põhimõtet liitintressi, eeldame, et meie investeering toob ühtlaselt 18% aastas. Mis sa arvad, kui palju raha sul on 58 aastat - keskmine vanus pensionile?

Teil on 10 miljonit rubla.

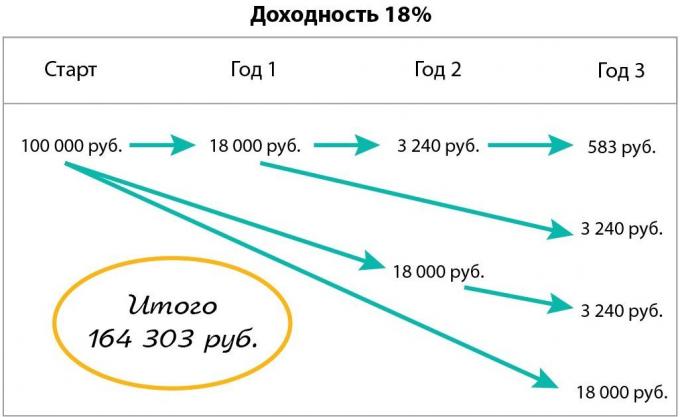

Arvutus on lihtne. Kui hakkate investeerida 100000 lõpuks esimesel aastal siis on 118 000 (me ei võta arvesse komisjoni suutlikkuse). Sa teenitud 18000.

Teisel aastal hakkate ei ole 100000. Need 18000, et sul esimesel aastal ja toob sulle kasumit. Seega, kui saagis 18% teenid 18000 algsest 100 000 pluss 3 240 rubla tulu esimesel aastal.

Et arvutada, kui palju raha sul on pärast 28 aastat (me kaaluvad investeerimist näiteks 30-58 aastat), siis ei ole lihtsalt korrutada 18 000 28. See annaks ainult 504.000. Kust on pärit teisest 9,4 miljonit? See on saladus. Raha hakkab raha teenida kasumit. Algab liitintressimäärade.

Tulu saite esimesel aastal (antud juhul 18,000), arendab omakorda kasumit teenida teisel aastal, kolmas ja nii edasi. Ja nii see juhtub iga tükk kasumit, et te teenima. Seetõttu 18000, olete saanud teisel aastal ka teile 3240 rubla kolmandas.

Aga see pole veel kõik. Need 3 240 rubla hakanud maksma iga aasta 583 rubla. Vaata joonist mõista põhimõtet. Leiad, et sul on 164 303 rubla lõpuks kolmandal aastal.

Ja raha jätkunud. Vaata tabelit. Seal näitab, kui palju on teil lõpuks igal aastal. 58 aastat kogusummas 10 miljonit rubla. Ja kui sa ootama veel paar aastat, siis kasv on plahvatusohtlikud. Autor vanus 60 siis on peaaegu 15 miljonit.

Nüüd saate aru, miks see on oluline teada saladus liitintressi. Teie kasumi hakkab tööle par alginvesteeringu ja lõpuks luua oma seisundit.

Kokkuvõtteks, eks me näe, mida ei saa anda teile 15 miljonit pensionid. Kui saak jääb 18%, siis saavad 2,7 miljonit kasumit aastal, mis on 225 000 eurot kuus. Ma arvan, et see on hea kasv riikliku pensioni. Isegi kui teenitud aktsiaturg 15 miljonit, siis üle panga ja saavad huvi kuu (pilk praegune määr 9% aastas), siis on tulu umbes 110 rubla.

Täna olen teadlikult ei räägi inflatsiooni ja muude nüansside näidata põhimõtte liitintressi selle kõige ehedamal kujul. Need lugejad, kes on mõelnud, teadmiseks, et see tulemus oleme saavutanud pärast ühe koguinvesteering on 100 tuhat rubla.

Sa edukas investeeringuid!