19/12/2019

Noored 20 kuni 30 aastat vana sageli hooletu seoses rahastamiseks. Me elatist teenida, kulutama nende vajadustele, meelelahutus ja hobid, kuid isegi ei mõtle ratsionaalne kulutusi raha oma eelarvest või investeerimisvõimalusi.

Tegelikult ei ole oluline, kui palju sa teenid, et investeeringute ja arvutamist eelarve - see on erinev suhtumine rahasse ja number ei ole midagi pistmist.

See postitus on, kuidas hallata oma rahanduse kui saad stabiilne palk ja harva on sissetulek küljel.

Allpool leiad strateegia kirjeldus, mis töötab suurepäraselt isegi tagasihoidlik palgad, samuti mitmeid tööriistu, mis aitavad teil mugavam juhtida oma rahandust.

USA-s, kõik kinnisideeks mugav teenus Mint.comKus saab jälgida kõiki oma rahalisi tehinguid.

Pärast registreerimist kasutaja sisestab krediitkaardi andmed ja võib seejärel jälgida kogu oma teenuse kasutamise tulud ja kulud, planeerida eelarve, saada nõu kulude optimeerimise ja üle protsenti teated laene.

Meie riigis, sarnased teenused veel. Muidugi, erinevalt ameeriklastest, Vene tarbijad ei ole nii valmis kasutama krediitkaarte ja paljudes kohtades ei saa ikka maksta krediitkaardiga.

Hoolimata sellest, on mitmeid mugavaid teenuseid mobiilse rakendused, mida saab käivitada oma eelarve, ajakava ja salvestada kõik kulud ja saada kavandatud makseteatise. Leidsin paar tasuta teenuseid vene Raamatupidamine Rahandus ehk teiste sõnadega, läbi kodumaise raamatupidamine.

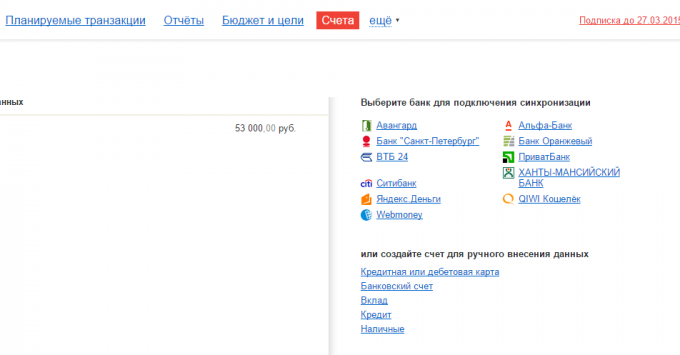

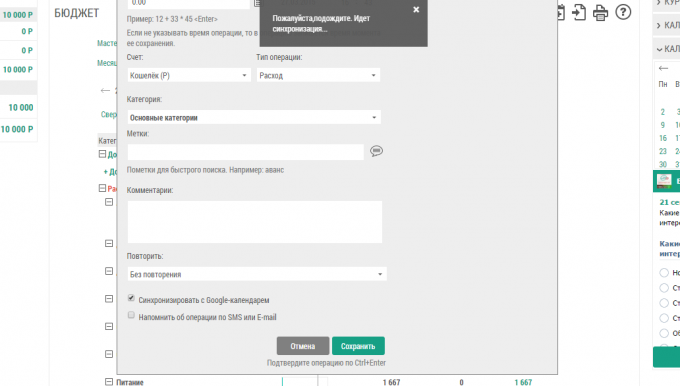

Teenus, mis kohe juhib tähelepanu ise arvelt klassi nimi. Ta on väga lihtne kasutajaliides, ilma täiendavate elementide ja lihtne arvepidamine. See aga ei välista võimalust allalaadimise tehingute mõned pangad nagu "Alpha-pank" VTB 24 ja teised.

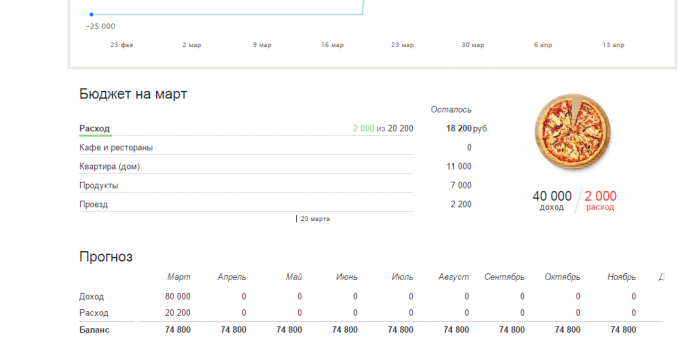

On sisseehitatud analüüsi ja aruannete: Kaart tulude ja kulude võrdlemine perioodide võlad ja raha. Kõik see kasutajasõbralik tabelid ja graafikud. Samuti on võimalus, millega majanduslikke eesmärke, kõik on päris lihtne ja lihtne.

Mobiilne versioon sünkroniseeritud veebiteenus ja hõlmab võimet jagada pere raamatupidamine, tunnistab SMS pank automaatselt sisestab need tulud ja kulud.

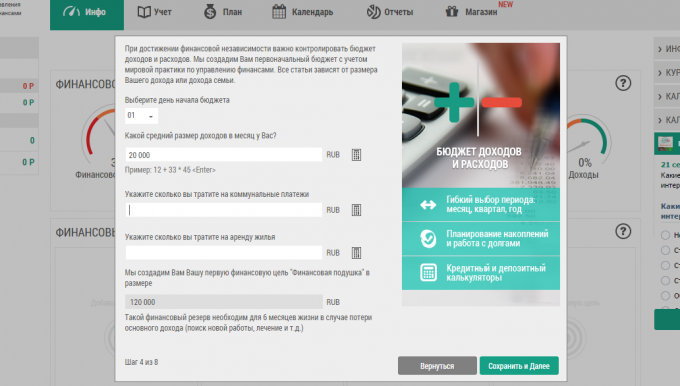

Vahetult pärast registreerimist täidad lühivorm, andmeid, mis on kasulik luua nimekirja kategooriate ja põhilised soovitused. Samas kohe aru "ohutuse padi", mida on soovitav koguda lähitulevikus.

Saate sünkroonida oma konto pangakaartidega mõned Vene pangad, sh Sberbank, VTB ja teised, ja alla tehingute otse.

Lisaks on rahaline olukord näitajad, mille kohaselt programm automaatselt teile aimugi käitumise rahastamiseks.

See teenus on väga lihtne. Puuduvad suured analüüsivõimalustega (seal on analüüs aastane rahavoog) ja sünkroniseerimist pangad, kuid see ei ole vajalik tegeleda midagi. Teenuse pakkuja hakkate treenimine, teed oma esimese tehingu ja voila!

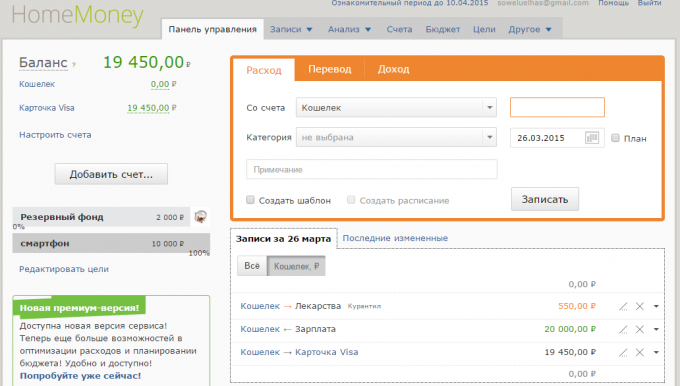

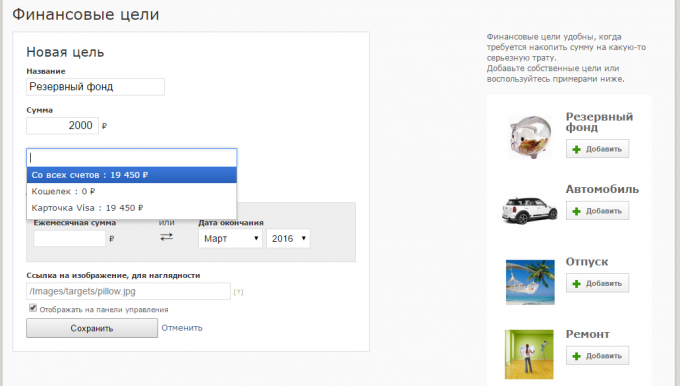

Loo eelarve eesmärgid seadnud kokkuhoid (juba valmis eesmärkide nagu puhkus või "ohutuse padi", kliki - eesmärk on lisatud), add tuludest ja kuludest.

Minu meelt Minu

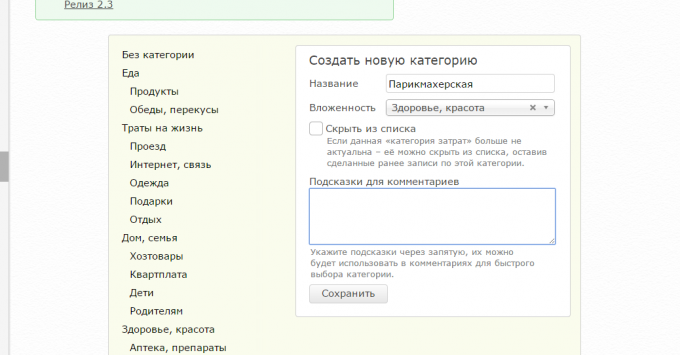

Seal on kõik sama tulude, kulude ja liikuda kontode vahel. Tulud ja kulud kategooriad lisatakse eraldi osas "Viited", ja mitte ainult sisenemisel tehinguid. Kuid on malle sageli korduvad kulud, mis on üsna mugav.

Eelarve planeerimine ja majanduslikke eesmärke, suur või keskmise vajate premium konto. Kuid selline konto olemas mis tahes eespool nimetatud programmides, ilma et saad vähemalt võimalusi.

Mis on hea, mõni neist veebiteenused on mobiilirakendused iOS ja Android, sest sisestage oma kulud oma mobiilseadmes on palju lihtsam.

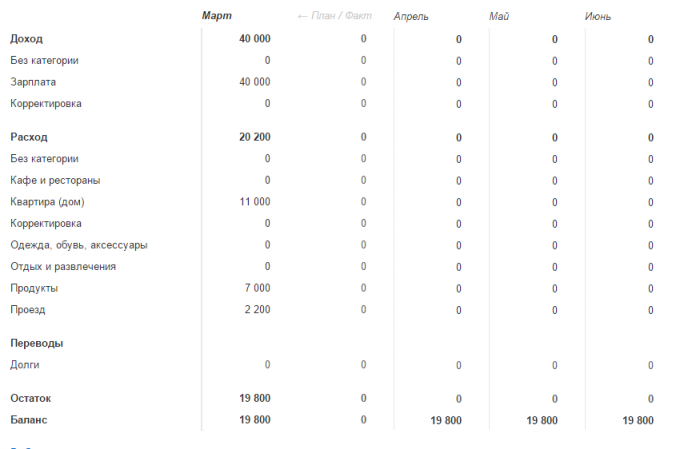

Esimene asi, mida teha pärast konto loomist - planeerida oma eelarve. Kui te ametlikult kindlasti saad maksta kaks korda kuus, ja kõik maksud juba maha arvatud see. Nii sisestage summa palk.

Seejärel täita oma eelarve iga kuu jooksvaid kulutusi, nagu makse korter, reisimine, internet ja nii edasi. See võib olla võla laenu, lapsehooldustasu, summa, mida tingimata annavad eakatele vanematele ja muud kulud, mis on selgelt korrata iga kuu.

Nüüd näed graafik oma eelarve: kui palju soovite kulutada erinevate kategooriate, nagu juba kulutatud ja kui palju on võimalik kulutada rohkem, mitte lahti eelarvest.

Saate luua eraldi kategooria "Kõik muu" või "igaks juhuks". Seal hoitakse raha, et sa ei plaaninud kulutada vastavalt oma eelarve. Nii on teil täpsema ettekujutuse, kui palju on vaba raha olukordadeks.

Alates eelarvet planeerides on palju mugavam kasutada krediitkaarte raha rihmaga mil olete kulutanud juba viimase palga, kuid eelnevalt ei ole veel tulnud, kuid varsti.

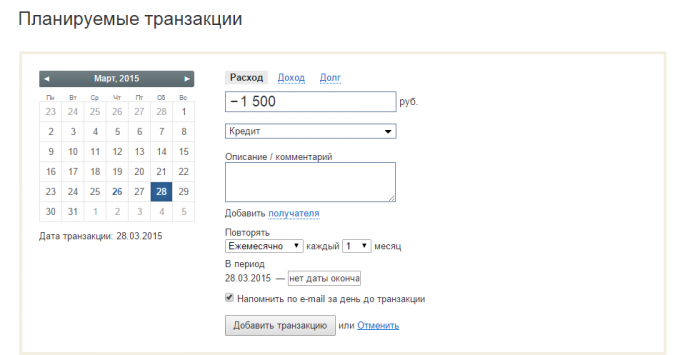

Programm on ette nähtud, kui palju raha sul on ja millisest kuupäevast tuleb maksta. Nii et sa ei unusta teha makse, ja sa ei pea maksma intressi.

Lihtne Finance selleks spetsiaalne funktsioon - automaatsed maksed kuupäevad Google Calendar, samuti meeldetuletusi e-posti teel ja SMS.

"Zen-mani" on ka selline võimalus, kuid ilma Google Calendar. Saate ajastada regulaarsed tehingute ja ettemakse saada meeldetuletusi neile e-posti teel.

Nii teete eelarve ja oma kulud kuus viibimise eelarve piires. Ok, see on aeg mõelda kokkuhoid. Samuti saate kohandada teenust nii, et iga kuu teatud summa kantakse kokkuhoidu oma arve.

Suurepärane eesmärk säästmine - "in hädaolukorras." See konto annab teile, mida me peame andma raha - turvalisus.

Sina otsustad, kui suur on oma säästud, kuid sagedamini kui soovitatakse lükata summa, mis hädaolukorras kestab kuus kuud elu ilma tööta. Kui sa oled juba paar kuud viib koju raamatupidamine, see oleks üsna lihtne: võtke keskmine tegelik eelarve kuu ja korrutada arvu kuus.

Kui see summa on kogunenud, ei puutu seda, kuni kõige äärmuslikul juhul niimoodi saate välja tööd, auto või vara. Näete, mille reservi raha "igaks juhuks" te tunnete palju mugavam, turvalisem ja enesekindel.

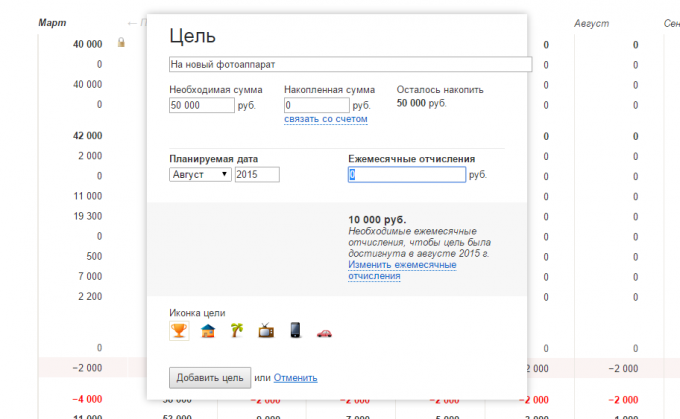

Saate määrata ka teisi eesmärke kogunemine. See võib olla erinev ostude, tõsine või mitte, "müüa fond" kokkuhoidu tulevad puhkust või midagi muud.

Kui te arvutada eelarve, saate selgelt aru, kui palju raha saate salvestada eest asi, sündmus või puhkust iga kuu.

Näiteks võite näha, et iga kuu üle eelarve ja üldkulud on jäänud 5000 rubla. Saate seadnud eesmärgiks, nagu "osta uus nutitelefon" ja programm arvutab, kui palju teil on vaja salvestada iga kuu koguda nõutud summa, ütleme, suve lõpuks. Selle tulemusena saad meelerahu ja selgust isikliku rahastada.

Ja te kavatsete isikliku rahanduse? Mis kasutada tööriistu?